近期人民幣匯率波動加大,美元兌人民幣一度突破1:6.40的關口,市場對于人民幣匯率貶值的擔憂使得“磨底”的A股更加磨人心態。那么,向后看,人民幣匯率何去何從?“磨底”的A股又還要磨多久?

1)匯率本質也是資產,其價格有三把標尺:短期看交易,中期看基本面優勢,長期看經濟前景;短期因素不決定趨勢,長期邏輯對當前交易影響有限,中期變化是核心關注點;

2)中期而言,國內疫情變化和美聯儲貨幣政策動向并由此帶來的美國經濟反饋成為匯率的重要影響因素,當前來看:

國內金融機構外匯存款余額較趨勢值約有3000億待結匯規模,具備一定的對沖力量;

當國內疫情好轉后,“穩增長”政策發力場景打開,經濟預期有望觸底好轉;

美國當前經濟相對強勁,通脹高企,加息“控通脹”成為美聯儲當前KPI,但在加息過程中,存在擠壓美國國內需求并使得美國經濟相對走弱的可能;

“一正一負”影響下,基本面相對差異有望收窄,人民幣匯率仍有支撐。

3)匯率對A股市場傳導邏輯為:匯率貶值—資本流動—沖擊國內流動性—掣肘國內貨幣政策—壓制A股市場,其內核仍然是國內基本面和流動性,對應到股票就是盈利和估值;

4)當疫情趨穩,“磨底”的A股終將走出底部,但市場風格或受一定影響:基于基本面相對差異收窄,匯率的傳導鏈條有望被阻斷。A股仍將回到自己的核心驅動力—盈利,而“穩增長”發力推動信用擴張,從而使得企業盈利觸底回升成為走出底部重要條件。結構里,在美國經濟偏強推動實際利率回升的過程中,沒有盈利支撐的高估值標的相對承壓。

短期而言,各種壓力紛至沓來,我們正在經歷最難熬的時刻。但熬過去后,任何邊際上的改善都將成為反轉的力量。

短期波動的3大因素:美元強勁、國內疫情沖擊增長預期、企業購匯

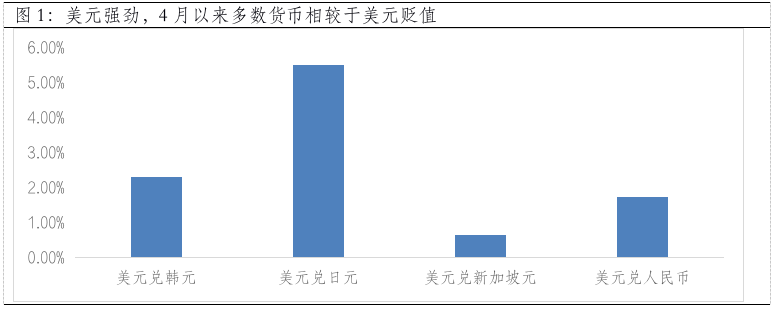

短期而言,從交易層面看,人民幣匯率波動主要有三方面的原因:一是伴隨美聯儲加息預期加強,疊加美國經濟較為強勁,美元指數持續走強,成為4月以來的最強貨幣,日元、韓元、新加坡元在內的主要亞洲貨幣對美元都出現了下跌,人民幣匯率也受到波及;二是國內正在遭遇疫情沖擊,特別是港口城市疫情形勢依舊較為嚴峻,使得市場對短期經濟和出口產生擔憂;三是歷史經驗顯示,進口企業的購匯時間段主要集中于當月月中旬,能源等進口商的購匯行為也會對人民幣匯率產生一定影響。

數據來源:wind,截至2022-04-21

基本面相對差異有望收窄,人民幣匯率中期仍有支撐

中期而言,匯率的錨仍然是基本面的相對優勢。向后看,有兩大因素需要關注:

一是國內的疫情形勢變化,近幾日上海的確診人數已開始下降,疫情好轉后,“穩增長”政策發力場景將被打開,被疫情壓抑的消費需求也有望隨著企業的復工復產逐步修復,經濟預期有望觸底好轉;

二是美國當前經濟相對強勁,通脹高企,加息“控通脹”成為美聯儲當前KPI,美聯儲主席鮑威爾4月21日表示“美聯儲致力于“迅速”加息降低通脹”。但在實際加息過程中,存在擠壓美國國內需求并使得美國經濟相對走弱的可能。

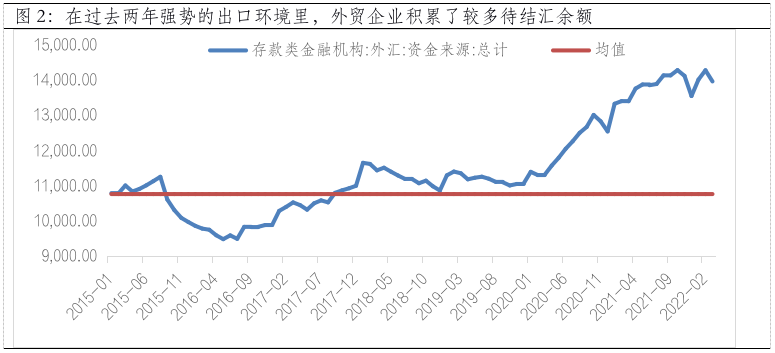

“一正一負”影響下,基本面相對差異有望收窄,人民幣匯率仍有支撐。此外,在過去兩年強勢的出口環境里,外貿企業積累了較多待結匯余額,據外匯存款數據簡單測算,大概3000億美元左右,考慮到出口每月順差大概在500億元左右(還是在比較強勢的環境下),具備一定的對沖力量,為基本面相對差異收窄創造了一定的時間。

數據來源:wind,截至2022-03

“磨底” 的A股:熬過最艱難的時刻,任何邊際的改善都將成為反轉的力量

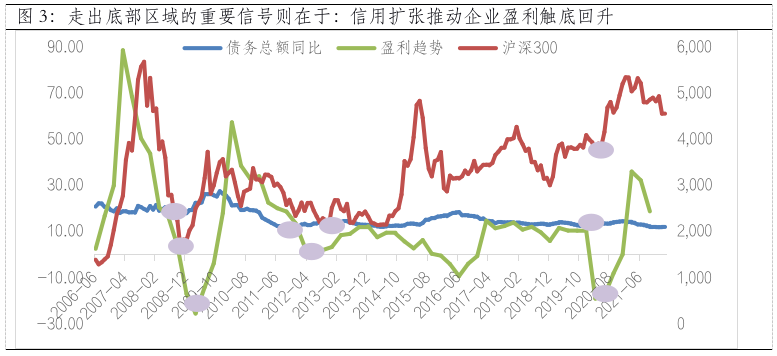

匯率對A股市場傳導邏輯為:匯率貶值—資本流動—沖擊國內流動性—掣肘國內貨幣政策—壓制A股市場,其內核仍然是國內基本面和流動性,對應到股票就是盈利和估值;如前所述,后續中美基本面相對差異有望收窄,匯率的傳導鏈條有望被阻斷。A股仍將回到自己的核心驅動力—盈利,“穩增長”發力推動信用擴張,從而使得企業盈利觸底回升成為走出底部重要條件。從時間上看,我們正在經歷最艱難的時刻,但熬過去后,任何邊際上的改善都將成為反轉的力量。風格上,在美國經濟偏強推動實際利率回升的過程中,沒有盈利支撐的高估值標的或相對承壓。

數據來源:wind,截至2022-03

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。