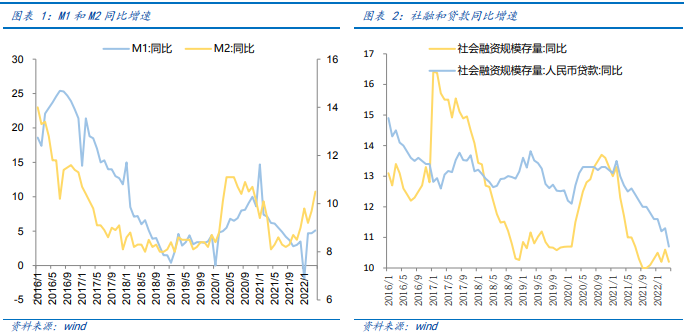

4月金融數據下滑較大,主因季節性和疫情擾動。4月M1同比增5.1%,M2同比增10.5%,增速平穩體現了央行前期降準和上繳利潤等寬貨幣政策的效果。4月新增社融僅9102億,同比少增21925億,4月份人民幣貸款增加6454億元,同比少增8231億元。

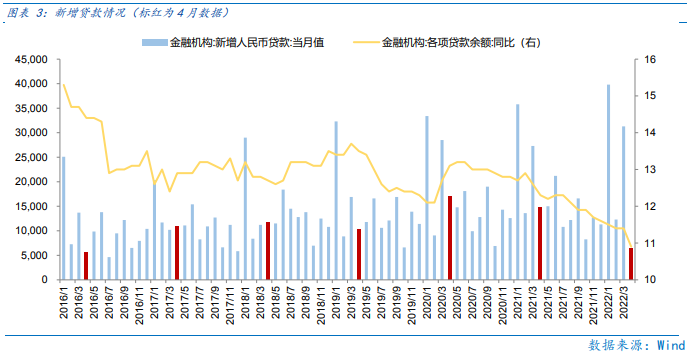

4月屬于信貸淡季,信貸偏低有季度性因素,但主要是疫情沖擊。2016年至今4月信貸環比3月平均減少8912億,季節性因素明顯。但更大的沖擊是疫情封控,4月新增病例超20人的省份GDP占比一度超50%,疫情反復對應更嚴厲的封控,對經濟的沖擊也直接反映在信貸數據上。

4月的金融數據驗證經濟“弱”是預期內,關鍵看未來政策如何發力“補缺口”,今日央行“首套房降息”穩地產已至。4月經濟弱已經通過市場下跌而消化,當前決定市場表現的是429政治局釋放穩增長決心后,未來政策會如何做來逆轉宏觀經濟“預期轉弱”的“內困”,若政策發力能把5月、6月經濟托起來,市場反彈延續,若疫情擾動延續,市場仍要磨底。

利率而言,今日央行下調房貸利率下限,短期MLF、LPR利率下調空間雖不大,但房貸利率下調的影響不可低估。今日央行和銀監會將首套房利率下限調整為LPR-20bp(5年期以上LPR為4.6%),且不限地域,實際上是“結構性降息”。4月貝殼跟蹤的首套房利率為5.17%,與本次政策的首套房LPR-20bp的4.4%相比,有近70bp的下行空間。

經濟而言,“常態化核酸”為防疫和經濟提供了“可選解”,短期會推升市場對經濟增長的預期,中期關注運行成效。“常態化核酸”兼顧“動態清零”和“復工復產”,至少給予了疫情沖擊下經濟恢復正常的曙光。此外,5月15日上海宣布將于5月16日逐步復工復市,也顯示疫情擾動弱化,經濟邊際改善逐步到來,短期提振市場的樂觀情緒。

海外而言,外困依然是“流動性緊縮”和“高通脹”,而反轉點就是加息預期最“鷹”、通脹最“高”和美股暴跌見底的時刻,過去兩周我們看到市場加息預期強于聯儲指引,通脹讀數拐點初現和美股加速下跌,“最壞的時刻”或已顯現,但黎明是否到來仍要“讓子彈飛一會”。

總體上,4月經濟“弱”已經為市場充分預期,決定未來市場走勢的是5月、6月經濟的復蘇力度,若在“常態化核酸”和松地產政策下經濟復蘇到來,那市場有更大的反彈空間,反之若因疫情擾動經濟繼續承壓,那市場則需要更長的磨底時間。

? 行業配置:

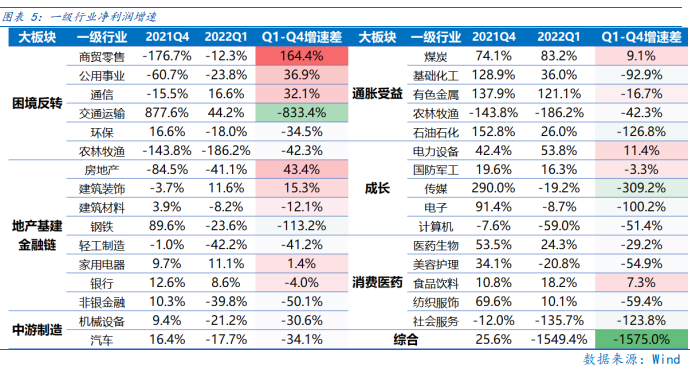

若5月經濟如期復蘇,那么成長、消費醫藥和中游制造更具進攻性;但若疫情繼續擾動經濟,則應配置地產基建金融鏈、困境反轉和通脹受益來降低波動。

此外,關注短期松地產政策加碼對地產及其產業鏈(家電、建材、建筑等行業)的短期脈沖式推動。

行業配置上,長期配置角度布局成長板塊,降低波動角度配置穩增長板塊。

成長板塊:著眼長期布局,當前成長板塊的新能源車、光伏、軍工、半導體等行業已經具有估值性價比,但受海外流動性收緊壓制短期表現承壓,可關注海外流動性緊縮預期放緩的反彈機遇。

穩增長板塊:主要聚焦底線思維,疫情使得GDP增速5.5%的缺口擴大,要更大力度的“穩增長”來填補,而最直接的穩增長即地產和基建投資,因此相關房地產、家電、建材、建筑、銀行等行業顯著受益。長期而言“穩增長”最終要“穩消費”,因此逢低可配置食品飲料等必選消費行業。

高通脹板塊:在通脹的“外困”暫時未緩解的背景下,尋找能源通脹受益的煤炭、石油石化行業,俄烏沖擊擾動供給引發的食品通脹受益的農林牧漁行業和鉀肥漲價受益的化肥行業。

目錄

◆ 1、市場展望探討

◆ 2、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

1

市場展望探討

4月27日以來,市場迎來今年最大力度的反彈,反彈的基礎是A股前期的充分調整和429政治局會議對市場信心的重塑。反彈之后,短期我們應關注經濟改善的力度和4月金融數據“冰點”后能否顯著復蘇,若新增社融在政策支持下快速恢復,市場或延續反彈的趨勢;但若新增社融復蘇不及預期,表明國內經濟復蘇節奏或放緩,市場仍要更長時間磨底。中期則著眼市場仍然在底部區域的事實,更關注國內的“疫后復蘇”和海外的“通脹筑頂”為市場打開中期的反轉空間。

4月政治局會議進一步夯實“政策底”,“市場底”或在近期逐步到來。考慮疫情沖擊,A股“盈利底”或在二季度末,而“市場底”通常領先于“盈利底”,因此當前仍處于“政策底”到“市場底”之間的磨底階段,“市場底”已然很近。此階段A股或仍有短期探底的可能性,但由于“政策底”夯實,市場已是底部區域。此階段的明顯特征是即使受海外流動性和國內疫情潛在擴大的擾動,市場或有“V”型短暫探底,但仍會表現出極強韌性,對利好更為敏感,對利空逐步鈍化,是中長期投資的積極布局時點。

4月金融數據下滑較大,主因季節性和疫情擾動。4月M1同比增5.1%,M2同比增10.5%,增速平穩體現了央行前期降準和上繳利潤等寬貨幣政策的效果。4月新增社融僅9102億,同比少增21925億,4月份人民幣貸款增加6454億元,同比少增8231億元,其中投向實體經濟的貸款3616億元,同比少增9224億元。住戶貸款減少2170億元,同比少增7453億元。其中,住房貸款減少605億元,同比少增4022億元;不含住房貸款的消費貸款減少1044億元,同比少增1861億元;經營貸款減少521億元,同比少增1569億元。企(事)業單位貸款增加5784億元,同比少增1768億元,其中,短期貸款減少1948億元,中長期貸款增加2652億元,票據融資增加5148億元,社融和信貸數據下滑趨勢明顯。

4月屬于信貸淡季,信貸偏低有季度性因素,但主要是疫情沖擊。4月是一季度銀行信貸“開門紅”后首月,由于前期信貸沖量等因素,4月信貸數據往往偏低,2016年至今4月信貸環比3月平均減少8912億,季節性因素明顯。但更大的沖擊是疫情封控,4月受疫情影響的省市GDP一度占全國的50%以上,疫情反復對應更嚴厲的封控,對經濟的沖擊也直接反映在信貸數據上。

4月的金融數據驗證經濟“弱”是預期內,關鍵看未來政策如何發力“補缺口”,今日央行“首套房降息”穩地產已至。4月A股主要指數均跌超6%,主要就在反映疫情封控對經濟的沖擊,而低于預期的金融數據也在驗證4月經濟弱的事實,但經濟弱已經通過市場下跌而消化,當前決定市場表現的是429政治局釋放穩增長決心后,未來政策會如何做來逆轉宏觀經濟“預期轉弱”的“內困”,若政策發力能把5月、6月經濟托起來,市場反彈延續,若疫情擾動延續,市場仍要磨底。

利率而言,今日央行下調房貸利率下限,短期MLF、LPR利率下調空間雖不大,但房貸利率下調的影響不可低估。短期央行或從穩匯率角度,平穩政策利率,但仍可通過政策引導綜合貸款利率下行,變相降低經濟融資成本。今日央行和銀監會將首套房利率下限調整為LPR-20bp(5年期以上LPR為4.6%),且不限地域,實際上是“結構性降息”,力度較大。4月貝殼跟蹤的首套房利率為5.17%,與本次政策的首套房LPR-20bp的4.4%相比,有近70bp的下行空間。

經濟而言,“常態化核酸”為防疫和經濟提供了“可選解”,短期會推升市場對經濟增長的預期,中期關注運行成效。疫情得到有效控制是經濟復工復產的核心前提,而“常態化核酸”雖然要付出一定檢測成本,但是其兼顧“動態清零”和“復工復產”,至少給予了疫情沖擊下經濟恢復正常的曙光,目前已經有大量城市積極落實“常態化核酸”的社區檢測點布局。此外,5月15日上海宣布將于5月16日逐步復工復市,也顯示疫情擾動弱化,經濟邊際改善逐步到來,短期提振市場的樂觀情緒。

海外而言,外困依然是“流動性緊縮”和“高通脹”,而反轉點就是加息預期最“鷹”、通脹最“高”和美股暴跌見底的時刻,過去兩周我們看到市場加息預期強于聯儲指引,通脹讀數拐點初現和美股加速下跌,“最壞的時刻”或已顯現,但黎明是否到來仍要“讓子彈飛一會”。

雖然鮑威爾在議息會議上表態單次加息75bp非可選項,但利率期貨顯示6月加息75bp概率仍高達82.9%,表明市場的加息預期已經較激進,甚至強于聯儲指引,符合加息最“鷹”時刻到來時,市場悲觀預期自我強化的表現。

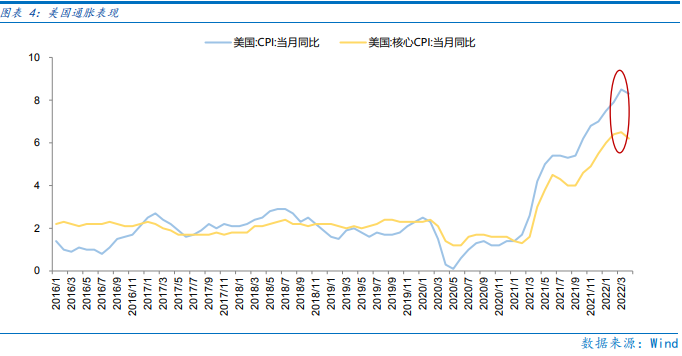

4月美國CPI和核心CPI分別增8.3%和6.2%,環比減0.2和0.3個百分點,通脹數據雖拐點已現,但讀數絕對值仍高,需要繼續對通脹數據保持觀察以確認拐點。

美股過去兩周加速下跌,且波動由納指擴大道指,這是加息預期偏“鷹”和通脹“筑頂”的結果,也是“黎明”前必然經歷的回撤,市場不應因美股波動擴大而悲觀,而應關注加息預期最“鷹”、通脹最“高”時刻能否得到確認。

總體上,4月經濟“弱”已經為市場充分預期,決定未來市場走勢的是5月、6月經濟的復蘇力度,若在“常態化核酸”和松地產政策下經濟復蘇到來,那市場有更大的反彈空間,反之若因疫情擾動經濟繼續承壓,那市場則需要更長的磨底時間。

2

行業配置思路

一季報業績而言,我們將行業分為困境反轉、通脹受益、地產基建金融鏈、成長、消費醫藥、中游制造和綜合板塊。若5月經濟如期復蘇,那么成長、消費醫藥和中游制造更具進攻性;但若疫情繼續擾動經濟,則應配置地產基建金融鏈、困境反轉和通脹受益來降低波動。

此外,關注短期松地產政策加碼對地產及其產業鏈(家電、建材、建筑等行業)的短期脈沖式推動。

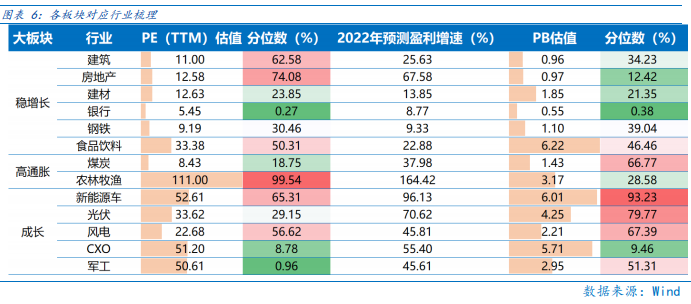

行業配置上,長期配置角度布局成長板塊,降低波動角度配置穩增長板塊。

成長板塊要著眼長期布局,當前成長板塊的新能源車、光伏、軍工、半導體等行業已經具有估值性價比,但受海外流動性收緊壓制短期表現承壓,可關注海外流動性緊縮預期放緩的反彈機遇。

穩增長板塊主要聚焦底線思維,疫情使得GDP增速5.5%的缺口擴大,要更大力度的“穩增長”來填補,而最直接的穩增長即地產和基建投資,因此相關房地產、家電、建材、建筑、銀行等行業顯著受益。長期而言“穩增長”最終要“穩消費”,因此逢低可配置食品飲料等必選消費行業。

高通脹板塊則是在通脹的“外困”暫時未緩解的背景下,尋找能源通脹受益的煤炭、石油石化行業,俄烏沖擊擾動供給引發的食品通脹受益的農林牧漁行業和鉀肥漲價受益的化肥行業。

3

本周市場回顧

(一)市場行情回顧

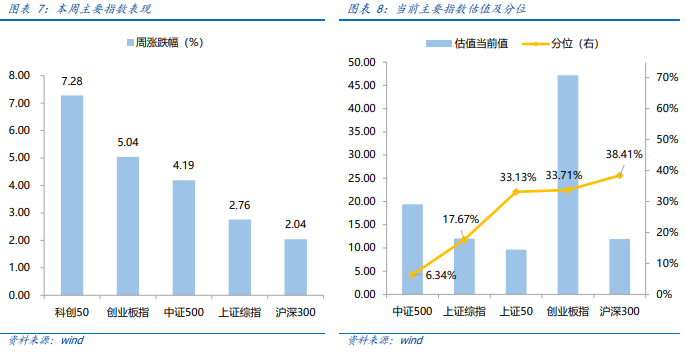

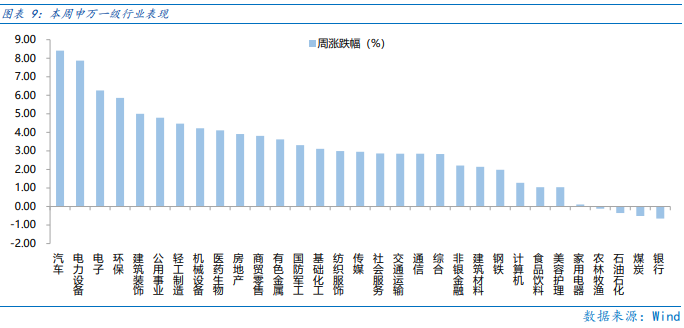

近一周,成長風格占優。近一周,上證指數上漲2.76%,創業板指上漲5.04%,滬深300上漲2.04%,中證500上漲4.19%,科創50上漲7.28%。風格上,成長、周期表現相對較好,金融、消費表現較差。從申萬一級行業看,表現相對靠前的是汽車(8.41%)、電力設備(7.87%)、電子(6.26%)、環保(5.86%)、建筑裝飾(5%);表現相對靠后的是銀行(-0.65%)、煤炭(-0.51%)、石油石化(-0.35%)、農林牧漁(-0.12%)、家用電器(0.11%)。

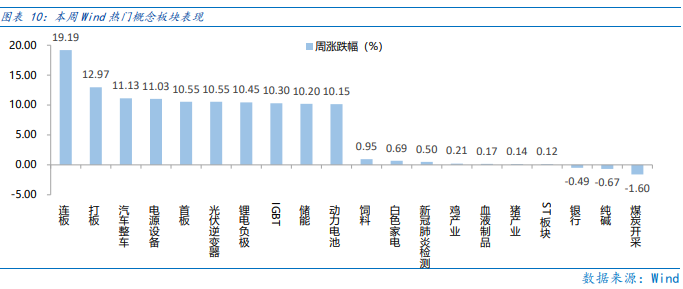

本周疫情形勢有所好轉,受汽車下鄉等政策利好推動,汽車產業鏈復蘇預期增強。從Wind熱門概念板塊來看,表現相對靠前的是連板(19.19%)、打板(12.97%)、汽車整車(11.13%)、電源設備(11.03%)、首板(10.55%);表現相對靠后的是煤炭開采(-1.6%)、純堿(-0.67%)、銀行(-0.49%)、ST板塊(0.12%)、豬產業(0.14%)。

(二)資金供需情況

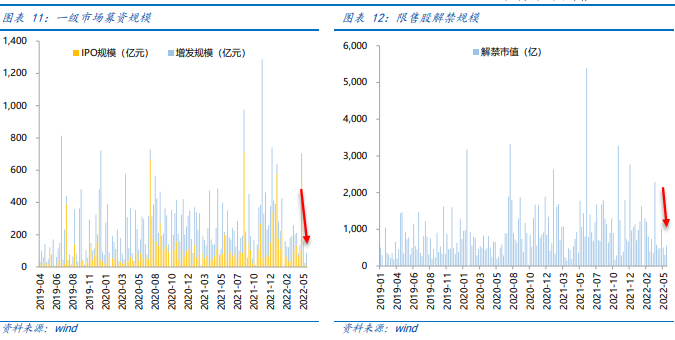

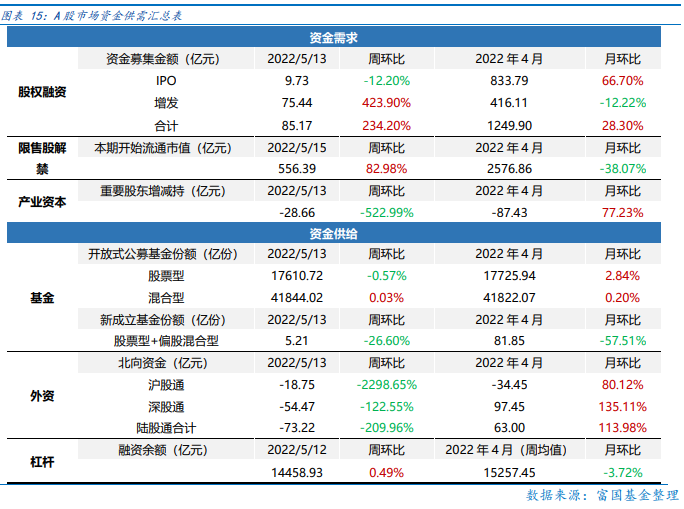

資金需求方面,本周一級市場規模大幅增加,限售股解禁壓力上行,重要股東轉為減持。本周一級市場資金募集金額合計85.17億元,較上周增加234.20%;結構上,IPO募集9.73億元,周環比減少12.20%;增發募集75.44億,周環比增加423.90%。本周限售股解禁規模合計556.39億元,周環比增加82.98%,根據目前披露的數據,預計下周解禁規模約1150億元,解禁壓力有所上行。本周重要股東減持28.66億元,上周增持9.89億元。

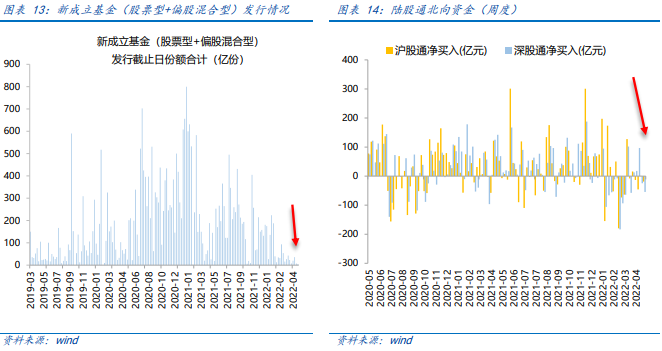

資金供給方面,本周基金發行減少,北向資金繼續凈流出。本周北向資金凈流出73.22億元,較上周減少209.96%,其中滬股通凈流出18.75億元,深股通凈流出54.47億元。本周新成立股票型及偏股混合型基金份額合計5.21億份,環比減少26.60%,顯示基金發行遇冷。本周開放式公募基金份額較穩定,其中股票型份額微減至17610.72億份,混合型份額幾乎保持不變為41844.02億份。

4

下周宏觀事件關注

了解更多

風險提示:

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益。過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。