2022年以來,受國際局勢沖突、疫情影響、美聯儲縮表預期等因素影響,恒生指數跌破20年均線,該表現史上僅有一次發生于2008年全球金融危機期間,“極度便宜”的港股市場或迎來中長期較好的布局窗口期。與此同時,回調后的A股市場當前估值亦處于歷史低位,PE(市盈率)中位數為27倍,與過去4輪歷史大底時的平均估值水平(27倍)相當,或已具備“估值底”。

今日,富國滬港深優質資產混合型發起式(A類:013989;C類013990;下稱“富國滬港深優質資產”)正式發行,這是一只由富國“港股老大哥”張峰擬任基金經理, 通過滬港深三地聯動,精選三類具備巨大增長潛力的中國優質資產,包括高股息和價值藍籌資產、消費屬性、品牌力的成長型公司和回調后的A股“核心資產”,追求風格偏中長期的穩健投資。

受國際局勢沖突、疫情影響、美聯儲縮表預期等因素影響,港股市場今年以來持續下行,并在3月出現大幅波動,而3月16日國務院金融委會議就中概股監管、相關金融市場穩定性等議題給出指引后,港股市場開啟反彈。Wind數據顯示,截至4月25日,自3月15日以來,恒生指數期間最高已反彈15.21%。

A股方面,截至4月25日,上證指數下跌至2928.51點,當前A股PE(市盈率)中位數為27倍,與過去4輪歷史大底時的平均估值水平(27倍)相當,處于歷史五輪大的底部區間,或已具備“估值底”。

因此,在“極度便宜的港股”+“估值底的A股”這一難得的時刻,富二家的富國滬港深優質資產(A類:013989;C類013990)選擇在市場冷點正式發行,從真正能為客官賺到錢的角度出發,追求風格偏中長期的穩健投資,聚焦中國優質資產。

這款“好做不好發”的富國滬港深優質資產,究竟有哪些特點呢?話不多說,富二就帶客官們一探究竟~

特點一:聚焦滬港深三地 精選中國優質資產

投資方向:

富國滬港深優質資產擬以不低于非現金基金資產的80%的比例投資滬深交易所依法發行上市的股票、存托憑證及港股通標的股票。基金經理將精選三地個股,聚焦以下優質資產:

優質高股息資產,更偏愛價值藍籌

總所周知,股息率越高越“誘人”。Wind數據顯示,截至2022年4月14日,當前港股股息率處于近十年較高位置,有7個行業股息率高于4.50%。

具有消費屬性和品牌力的成長類公司

中國人口數量龐大,對于偏消費屬性的公司而言是天然的沃土,品牌力則是偏消費類公司的核心競爭力,包含消費、互聯網、醫藥等行業。

回調后的A股“核心資產”

包括細分行業龍頭、具備核心競爭力、品牌優勢突出、基本面穩健、依靠內生增長、行業景氣度高的資產。

特點二:港股、A股均恰逢“好做不好發”的底部布局期

經過前期調整,不少優質港股標的估值已回落至歷史低位。Wind數據顯示,截至2022年3月31日,恒生指數已跌破20年均線,歷史僅發生過一次,是在2008年金融危機期間,港股或迎來中長期較好的布局窗口期。

同時,回調后的A股市場當前估值亦處于歷史低位,PE(市盈率)中位數為27倍,處于歷史五輪大的底部區間。隨著中國經濟增長的逐步反彈,匯率或進入雙向正常波動區間,穩增長背景下,在經歷“政策底”到“增長底”的“磨底”后,A股市場有望進入中長期投資區間。

特點三:深耕港股20年+ 資深“港股老大哥”

擬任基金經理

張峰

富國基金總經理助理、

富國基金海外權益投資部總經理

全球視野,更懂中國

?曾任摩根史丹利研究部助理,里昂證券股票分析員,美林證券高級董事。

富國海外權益“領頭人”,實力出眾

?2009年7月加入富國基金任周期性行業分析團隊負責人,2011年4月起任基金經理。

?目前管理的產品:富國中國中小盤、富國藍籌精選、富國民裕滬港深精選、富國滬港深業績驅動、富國全球消費精選等基金的基金經理,規模合計110.63億元。(數據來源:2022年一季報)

投資理念:

始終堅持以基本面為核心,選取盈利水平高同時處于持續良好景氣周期的行業,自下而上精選個股,著重中長期布局,選股標準包括以下四方面:

1、有業績支撐的優質成長股

2、業務穩定、現金流好且持續派息

3、估值合理

4、管理層過往經營記錄良好,無公司治理缺陷

投資風格:

?持續跟蹤:視公司初期研究和后續跟蹤同樣重要

?重視性價比和安全邊際:買入標的追求足夠安全邊際,不單純追概念、追熱點

?全方位參與:直接與上市公司交流,有效發掘股票價值

?調研頻率高:定期實地與線上調研上市公司

?高頻內部溝通:強調內部溝通協作

管理時間最長代表作:

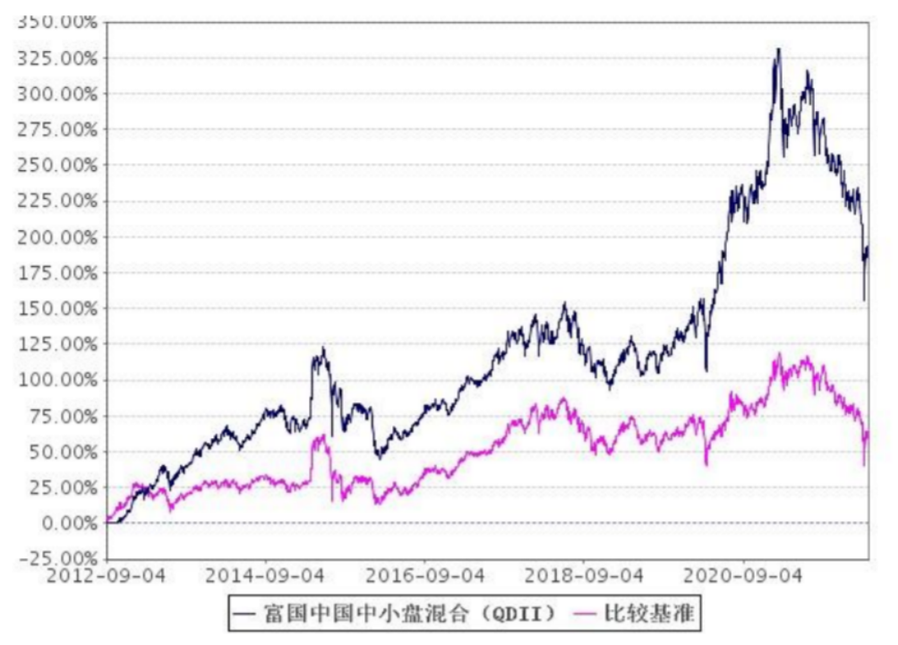

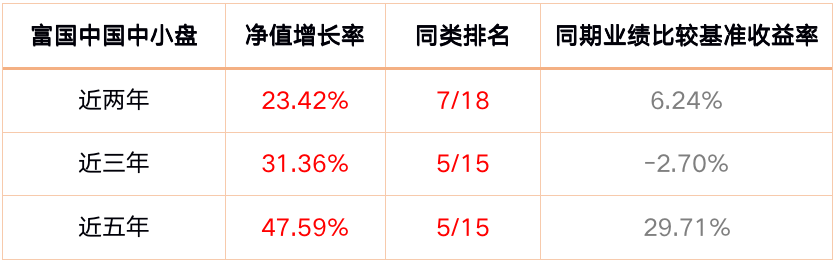

張峰管理時間最長的代表作是富國中國中小盤,自2012年9月4日成立以來即由張峰管理,基金2022年一季報數據顯示,截至2022年3月31日,自基金合同生效基金份額凈值增長率為189.99%,同期業績比較基準收益率為62.43%,超額收益達127.56個百分點。海通證券數據顯示,近三年、近五年位列同類排名前1/3。

注:同期業績比較基準收益率數據來源2022年基金一季報。

注:富國中國中小盤各區間排名情況及相關數據來自海通證券,同類類別為QDII- QDII大中華區股混,同期業績比較基準收益率數據來自Wind,截至2022年3月30日。

注:富國中國中小盤成立于2012年9月4日,張峰同日起任基金經理,該基金凈值增長率及其業績比較基準(中證香港中國中小綜合指數收益率*80%+香港三個月期銀行同業拆借利率(Hong Kong 3-Month Interbank Offer Rate)*20%)收益率自2017至2021年分別為28.98%(28.73%)、-13.33%(-11.80%)、19.51%(12.57%)、52.40%(14.38%)、-8.73%(-7.18%),數據來源:基金定期報告,截至2021年12月31日,以上所有數據描述對象均為富國中國中小盤人民幣份額;張峰在管同類型產品包括富國藍籌精選人民幣、富國全球消費精選人民幣,同類型按照WIND投資類型國際(QDII)分類,富國藍籌精選人民幣成立于2019年8月2日,2020至2021年凈值增長率及同期業績比較基準(MSCI中國指數收益率*90%+人民幣活期存款利率(稅后)*10%)收益率分別為95.41%(24.68%),-4.60%(-20.53%),數據來源:基金定期報告,截至2021年12月31日;近五年基金經理變動情況:寧君自2019年8月至今任基金經理,張峰自2019年8月至今任基金經理,以上數據描述對象為富國藍籌精選人民幣份額。富國全球消費精選人民幣成立于2021年7月30日,截至2022年一季度,基金成立以來凈值增長率及同期業績比較基準(40%*中證香港上市可交易內地消費指數收益率+40%*中證內地消費主題指數收益率+15%*中證全球消費主題 50 指數收益率+5%*人民幣活期存款利率(稅后))收益率為-19.01%(-16.80%)。基金過往業績不預示未來,不做未來業績保證。

特點四:港股“頂流”團隊加持 金牛公司賦能

滬港聯動+本土智慧

富國海外投研團隊是業內最早的港股投研團隊之一,覆蓋香港市場投研信息,并與覆蓋境內市場信息的A股研究團隊信息共享,團隊人數超40人,其中港股研究員人數超10人,富國基金港股投資市值位于國內公募排名前列,擁有多只滬港深產品,致力打造擁有全球視野的精英團隊。

海通證券數據顯示,截至2022年3月31日,富國基金近兩年權益類基金業績表現優秀,收益率32.73%,同類排名3/11。

(注:數據來源于海通證券研究所金融產品研究中心,截至2022年3月31日,同類指大型公司。大、中、小型公司的劃分:按照海通證券規模排行榜近一年主動權益的平均規模進行劃分,按照基金公司規模自大到小進行排序,其中累計平均主動權益規模占比達到全市場主動權益規模50%的基金公司劃分為大型公司,在50-70%之間的劃分為中型公司,其余為小型公司,小型公司還包括旗下存續時間最長的產品成立不滿1年的公司。基金管理人整體的業績表現不是具體基金業績的保證。)

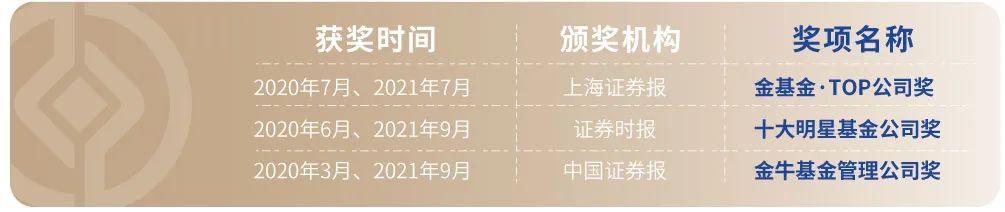

金牛基金公司出品連續兩年榮獲三大權威證券報公司獎大滿貫

富國基金作為國內“老十家”基金管理公司之一,傳承與創新并舉。近年,富國基金同時獲得《中國證券報》、《證券時報》、《上海證券報》頒發的年度基金公司榮譽。

注:評獎結果系評價機構基于基金管理人過往綜合表現判定,不構成對基金管理人的未來投資建議或業績保證。基金有風險,投資需謹慎。

客官們還在等什么,快來關注今日首發的富國滬港深優質資產(A類:013989;C類013990)

風險提示:

基金有風險,投資需謹慎。本基金可投資于港股通標的股票,香港市場交易規則有別于內地 A 股市場規則,也將承擔港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。