震蕩市下,富二近期在不遺余力地給各位客官科普“固收+”,有用心記筆記的客官應該已經了解, “固收+”策略并不是簡單的股債拼湊,它考驗的是基金管理人的大類資產配置能力、宏觀研究能力和權益、固收管理能力等綜合素質,而其中對股和債投研深度的要求,是非常高的。

而富二家的張明凱,就是一位典型的“股債雙優”型選手,他具備8.5年證券從業經歷,7年基金管理經驗,懂債市、懂轉債也懂股市,是業內少有的投資多面手。

張明凱

張明凱是信用債投資研究出身,精通信用債的行情與風險研判,對債券市場行情具有較為精準的研判能力。他于2018年2月加入富國基金。在管產品有富國天豐強化收益、富國收益增強等,現管理規模213.60億元。(數據來源:各基金2021年四季報,截至2021.12.31)

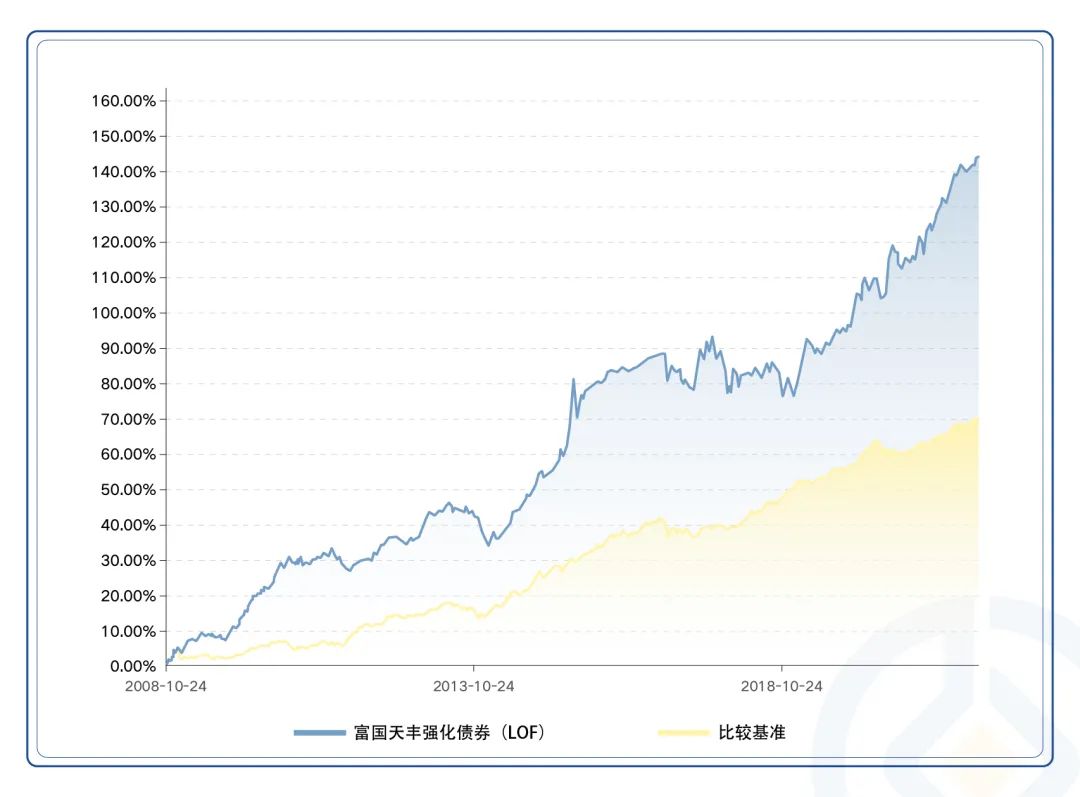

張明凱代表作:富國天豐強化債券

數據來源:基金四季報,截至2021.12.31

這是一只二級債基,張明凱自2019年3月開始管理,該基金過去三年凈值增長38.82%,而同期業績比較基準13.19%,超額收益明顯。(數據來源:基金四季報,截至2021.12.31)

就在近期,這位“股債雙優”的名將新作——

富國利享回報12個月持有期混合基金

(簡稱富國利享)

代碼

A類 013632

C類 013633

正在發行中!

都知道“固收+”產品是以固收為盾、以權益為矛,在“固收”之上,“加什么”,“怎么加”的問題尤為重要,且聽張明凱在下面的訪談中一一道來吧。

Q1

“固收+”對基金經理的個人能力要求比較高,富國利享的股債部分都是您一人管理的,這樣做的優勢是什么?能否介紹下您的投資理念和風格?

張明凱

對“固收+”產品,一個人、兩個人、或三個人管,其實都是一種探索,我覺得各有優劣吧。

多人管理的優勢是分工精細度高,單獨管理的優勢,是會從一個組合的整體角度去考慮倉位配置,會考慮各個板塊相關度以及和債券結合的一個相關度。

我自己是比較喜歡去研究股票、債券、可轉債之間性價比的一個輪動,包括權益子板塊跟各個資產之間的一個相關度,這個是我自己比較喜歡的一個方向。

在投研上的特點,我的投資策略相對比較廣,因為我的投資經歷從貨幣基金、信用債到利率債,然后包括可轉債、股票,各個資產子品類等方面都有涉獵。

在具體產品管理上,我從2013年開始管理公募產品現在,經歷過錢荒、股市債市的大幅波動,然后2019年包括今年也出現一些新情況,對各類資產的變化有一些感知。

關于我的投資理念:

第一是適當將目光放置于更寬的維度,進而提升所選資產為組合提升正貢獻的概率;

第二是堅持分散化思路,防止過于自信于個人判斷所產生的失誤;

第三還是要以估值為準繩,結合景氣水平,動態衡量市場對于該資產的判斷是否過熱或者過冷,同時在不確定中選擇更具有攻守性的投資產品;

第四是要充分發揮作為固收投資者自上而下對于經濟周期判斷能力的相對優勢,在大類資產配置方向上做出判斷,盡量提升組合在未來一階段獲取正收益的概率水平。

在權益投研上,我比較偏好成長方向,可能在科技和新能源方面的涉獵是比較多的,包括很多科技公司都跟了有十年以上。

Q2

近年來,“固收+”產品興起,受到市場歡迎,但是,在2022年的市場變化下,不少“固收+”產品出現了較大的波動和回撤,從“固收+”變成市場爭議的“權益-”。

對這個問題怎么看?在組合管理上,如何控制產品回撤?如何不偏離固收產品的穩健特征?

張明凱

“固收+”概念出來之后,很多人可能都把重點放在了“+”上,希望通過“+”去爭取更高的收益,這也無可厚非。

但我認為,更重要的是以獲得純債收益為基本要求,然后判斷權益市場能為組合帶來增強收益的概率,如果這個概率不高,就避免單純為了“+”而加,不然權益市場的負向波動可能會侵蝕掉固收的正回報。

今年給我的啟發是有兩點。

第一點,當市場出現預期落空的時候,斬倉一定要早,如果一旦發現自己可能是錯了,就一定要果斷斬倉;

第二點,策略上,就像富國利享這個產品,就要有一個風險預算的概念,比如說基金在凈值盈利在1個點以內的時候,把權益倉位控制在五個點以內,然后當凈值盈利到了1個點以上了,那我可能權益倉位加到7個百分點。

在今年這樣一個難度大的市場,你要勇于否定自己,果斷的去改變,才能在市場中有勝出的機會。

然后通過投資策略去約束自己,力爭控制回撤控制到相對合理的水平。

Q3

2022年在大類資產配置方面看好的機會?新基金將如何運用相關策略,尋找市場機會,力爭帶給持有人更好的投資體驗?

張明凱

市場調整到現在這個維度,我個人是非常非常看好中國股市的,很多標的就是從我從業以來,它都沒有這么便宜過。

現在中國最好、最優秀的一批公司,包括上證50里的一些公司,已經到了歷史非常便宜的程度,我覺得是可以適當樂觀看待了。

債券的話,今年可能是震蕩相對走平,起碼獲得票息收益。

港股方面,可能通過AH股相對的比價再去考慮一些配置機會。

然后轉債,現在屬于一個中間位置,不能算好也不能算差。雖然說轉債從年初到現在回調了挺多,但是它整體的風險沒有完全釋放,屬于一個中間的一個位置,可能相機抉擇。

對新產品的投資策略,需要結合當時的一些市場情況來制定。總體看,會選擇相對穩妥的一個位置再去加權益的倉位,可能還是慢慢先把債券的短期債券票息積累起來,盡量控制回撤,然后再去爭取收益機會。

風險提示:基金投資有風險,基金的過往業績不預示其未來表現。敬請認真閱讀相關法律文件和風險揭示聲明,基于自身的風險承受能力進行理性投資,自行承擔投資基金的風險。

“本文轉載自‘倉都加滿’,部分內容有改動”

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。